ATFX市场分析

三大方面解读美国银行股喜忧参半的Q2业绩

发布日期:2023-11-18

上周五以来,美国大型银行业绩相继报告了喜忧参半的业绩。这是自3月中旬硅谷银行闭以来,美国银行业第一个完整的季度业绩。在经历了春季银行业危机之后,4月和5月的美国政府债务上限僵局也反映在了业绩中。

银行巨头利润强劲

尽管经历逆风,但是利率上升为银行业带来了强于预期的业绩。美国银行、摩根大通和花旗集团净利息收入超出预期,并上调了全年指引,净利息收入的增长正推动银行业巨头的利润接近创纪录水平。

美国最大的三家银行上周五公布,上季度利润累计达到223亿美元,较去年同期大幅增长。美国最大的银行摩根大通以145亿美元的利润领跑,这得益于贷款和信用卡交易等几乎全面的增长。富国银行当季收入49亿美元,花旗集团当季收入29亿美元,都高于分析师的预期。

美国几家大型银行表示,利率上升帮助提振第二季度利润,股价应声上涨,但消费者支出回落,贷款增长放缓以及存款成本上升可能令银行业前景蒙阴,投行业务复苏的迹象也推动股价上涨。

净息差收入改善

部分大型银行第二季度利润飙升,因为利率上升继续成为美国许多大型银行的推动力。美银第二季度的净利息收益(NII)跃升14%至141.6亿美元,并预计全年NII将增长约8%,达到约570亿美元。纽约梅隆银行的NII猛增33%至11亿美元,也超出分析师预期。

但值得关注的现象是:净息差环比已经收缩。摩根大通的净息差从2.63%降至2.62%,富国银行的净息差从3.2%降至3.09%。在监管要求下,银行用于放贷和收回资本的资本将减少,从而导致银行业面临潜在的压力。

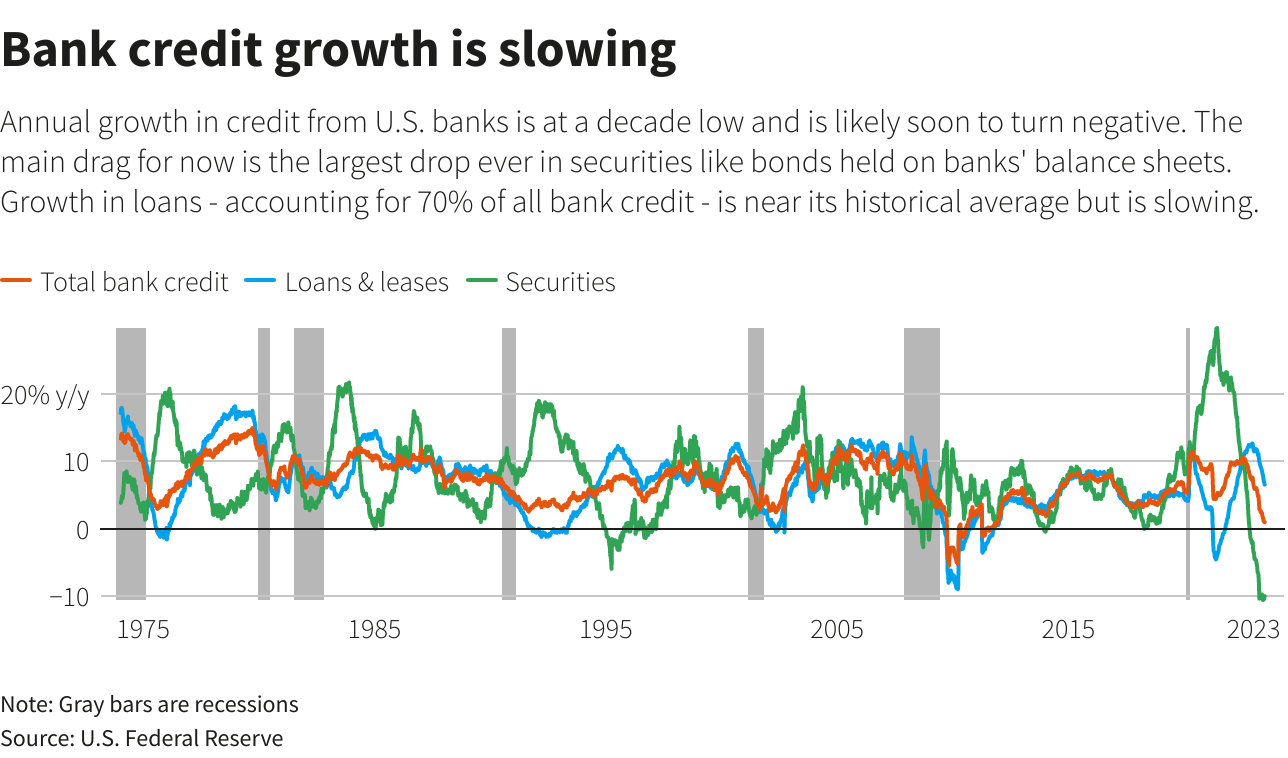

美国银行信贷的年增长率已降至10年来的低点,而且很可能在不久之后转为负增长。在最新的报告中,部分银行列出了一系列风险,包括消费者正在耗尽他们的现金缓冲,以及通货膨胀率居高不下。

贷款规模出现下降

美联储的数据显示,银行发放的商业和工业贷款规模已连续五个月下降,从1月份2.85万亿美元的峰值降至2.76万亿美元。S&P Global的数据显示,资产规模在100亿美元以下的银行第一季度贷款增速最弱,从上一季度的3.0%降至1.3%。

表明在美联储加息的推动下,利率上升,存款利率的上升速度相对于联邦基金平均利率的上升速度有所加快,因此申请新贷款的消费者减少。上周五公布财报的银行存款成本均大幅飙升,平均而言,有息存款利率比第一季度高出约五分之一。

而且随着还美联储还有两次的加息可能,因此利率还会进一步上升,更高的利率可能会在2023年剩下的时间里带来长期的信贷紧缩和贷款申请的持续下降。但是随着加息接近尾声,市场同样期待信贷活动会随之恢复,并带来活跃的股市交易情绪。

- 上一篇:就业韧性提振美元连涨,下周重磅行情前偏向观望

- 下一篇:没有了