ATFX市场分析

6月环球汇市回顾:美指下跌非美货币大反弹,日元却独自贬值

发布日期:2023-11-18

6月份,美元指数下跌0.86%,收盘在103.34点,

欧元升值1.64%,收盘价1.0864点;

日元贬值3.79%,收盘价144.63点;

英镑升值1.42%,收盘价1.2618点;

澳元升值0.89%,收盘价0.6627点;

瑞郎升值1.26%,收盘价0.8992;

新西兰元升值1.1%,收盘价0.6087点;

加元升值2.31%,收盘价1.3261点。

综合来看,美元指数跌幅中等偏低,非美货币普遍升值,只有日元出现了大幅贬值。

6月份,加拿大央行、澳洲联储、欧央行、英国央行宣布加息,幅度在25基点~50基点不等。美联储、日本央行按兵不动,维持当前基准利率。美联储将6月份的利率决议称为“暂停加息”,而不是“停止加息”,向市场传达出紧缩货币政策仍将延续的信号。日本央行虽然没有如市场预期一般加息,但是,在月末的欧央行年会之上,行长植田和男透露出关于加息的积极信号。植田和男表示,如果我们确信总体通胀可能在2024年加速并达到2%的目标,那么日本央行将有充分理由改变货币政策;副行长冰见野良三称,日本最近的物价上涨强于之前预测,而且通胀预期也在上升,显示日本经济越来越接近实现央行2%的通胀率目标。两人的表态向市场传达出日本央行有可能在2024年开启加息之路的信号。言下之意,2023年日本的通胀率尚不稳定,加息的概率比较低。正是由于年内日本央行的超级宽松货币政策将会延续,日元才呈现出对美元的“易贬难升”的特征。中国的货币政策环境与日本类似,都处于宽松状态,所以日元和离岸人民币的汇率常常共振。6月份,离岸人民币汇率上涨了2.13%,涨幅虽然低于日元的3.79%,但两者都是在大部分非美货币升值的时候出现了贬值。比较来看,日本的通胀率已经恢复到了3%以上,而中国的通胀率仅为0.2%。日本央行在2024年存在加息的可能性,但是中国人民银行同期加息的概率非常低。预计今年下半年离岸人民币汇率的涨幅,可能会超过美元兑日元汇率的涨幅。

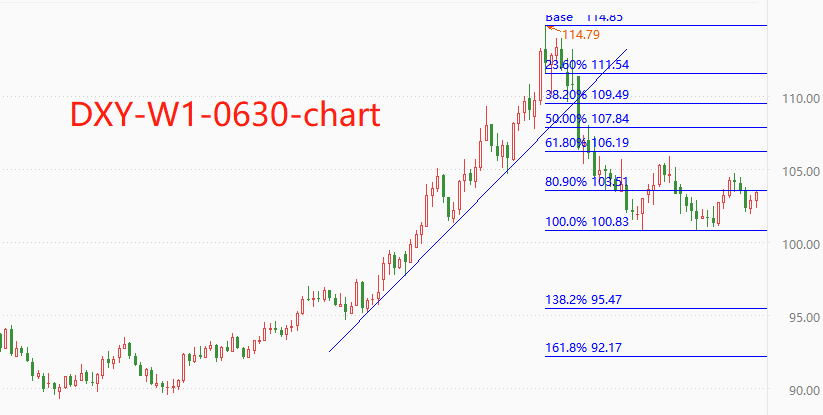

技术角度看,美元指数正处于“从历史高价区向低价区波动”的过程中。2月3日至今,美指陷入宽幅震荡,上限106,下限100,五个月时间没能突破区间限制。反弹最高点105.89,尚未触及前期下跌波段的0.382分位,技术角度存在继续向上反弹的空间。6个月期美债收益率的最新值为5.62%,高于1年期美债收益率5.45%,出现收益率倒挂,意味着美联储有可能在半年至一年内开启降息动作。宽松预期引导之下,美指将持续承压,今年下半年有一定概率跌破100整数关口。7月份的利率决议较为关键,如果继续暂停加息,则美指大概率在7月份破百;如果加息25基点,则美指有可能再次反弹至106上限附近。

风险提示、免责条款、特别声明:

市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

- 上一篇:美国通胀稳中有降,美联储为何执着于鹰派?

- 下一篇:没有了