ATFX资讯

ATFX数据早餐(音频版)| 2020年5月4日

发布日期:2020-05-04

点击收听

【金十优选】

减产协议正式生效,

WTI原油 一度上破20美元欧佩克4月石油产量增幅为30年来最大

特朗普称没有计划参股能源公司

美国石油钻探公司连续七周削减钻井平台

埃克森美孚32年以来首次录得季度亏损

3月黄金交易量增至纪录新高的464亿美元

芝商所交易大厅6月1日有可能开放

美联储本周放缓购债步伐至80亿美元/天

伯克希尔一季度财报公布 巴菲特表示油价未来未知

民生银行暂停账户能源原油全部产品的开仓交易

【市场盘点】

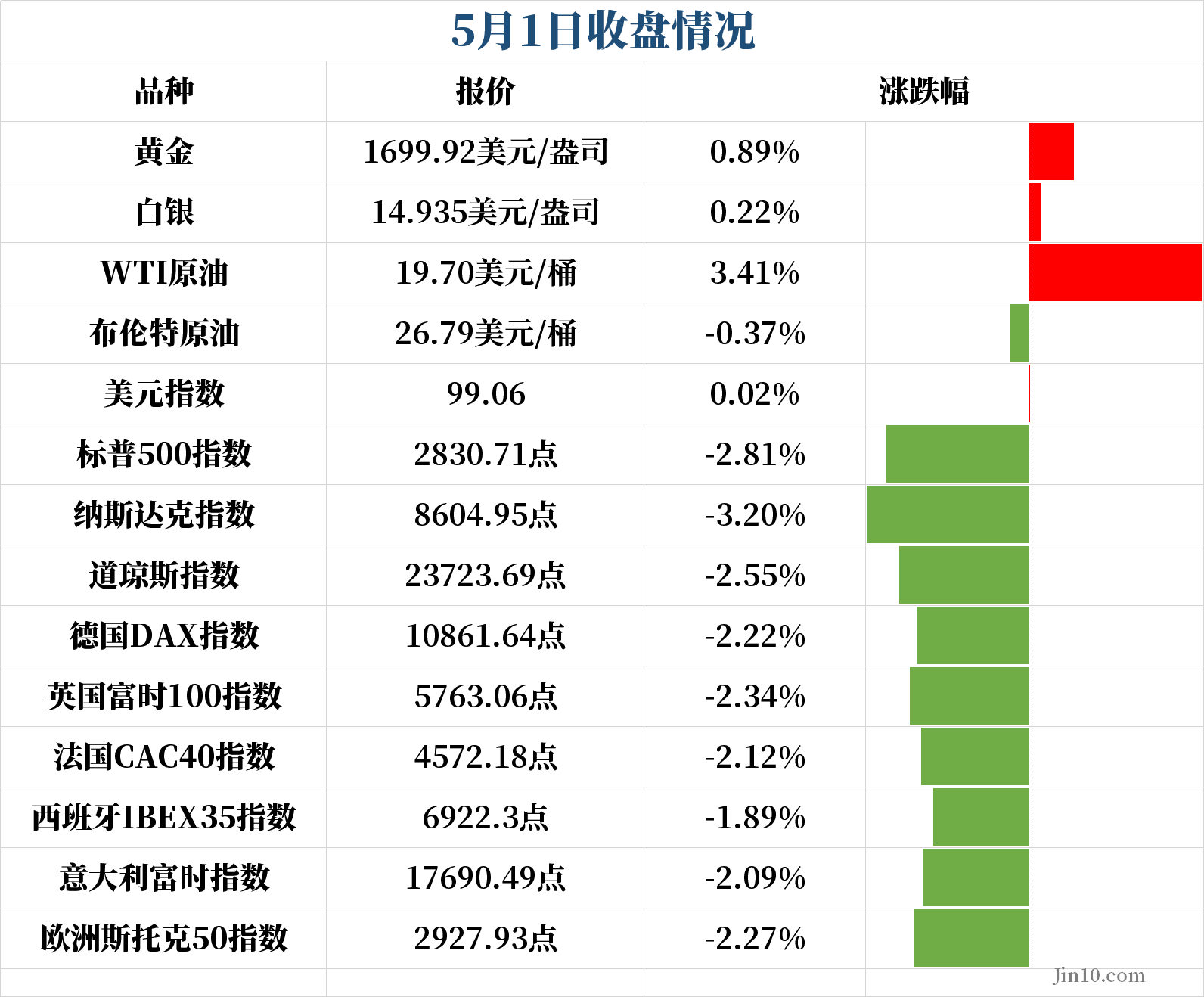

现货黄金周五亚盘时段高开低走,盘中一度跌至1670美元附近,欧盘开盘后开始上涨,收复1680美元,美盘时段一路走高突破1700美元,隔夜有所回落,最终收涨0.89%,报1699.92美元/盎司。

油市方面,美、布两油涨跌不一。因减产协议正式生效,WTI原油大幅高开,一度冲上20美元关口,最高涨至20.35美元,后有所回落至18美元附近,欧盘尾盘发力再度冲上20美元,美盘开盘后大幅下跌至19美元下方,隔夜逐步涨至19.70美元/桶,收涨3.41%。

股市方面,投资者担心贸易状况转差,市场投资气氛谨慎,美股在5月首个交易日低开低走,道指中段续试盘中低位,下滑超过600点。盘面上,科技股与石油股持续下挫。个股方面,特斯拉(TSLA.O)收跌10.3%,此前CEO马斯克官方吐槽称股价太高了,市值跌至1288.4亿美元;荷兰皇家壳牌A(RDS.A.N)收低近6%,波音(BA.N)收低5.47%。

欧洲股市全线收跌,德国DAX指数跌2.22%,

A股和港股因劳动节假期休市。

【国际新闻】

欧佩克4月石油产量增幅为30年来最大

据机构调查,欧佩克石油4月产量增加173万桶/日至3036万桶/日,欧佩克上月石油产量增幅为30年来最大。其中,沙特4月原油产量增至纪录新高的1140万桶/日。此外,俄罗斯4月原油产量增至1135万桶/日。

特朗普政府没有计划参股能源公司

据市场消息,特朗普政府没有计划参股能源公司,美国不打算持有股票,将能源公司国有化。此前有报道称,特朗普政府可能向陷入困境的石油行业提供贷款的计划,以换取金融股权。

美国石油钻探公司连续七周削减钻井平台

据贝克休斯油服,美国至5月1日当周石油钻井总数录得325口,低于前值378口,美国石油钻井数量降至2016年6月以来的最低水平。此外,据市场消息,美国正在向战略石油储备(SPR)注入7500万桶石油。

美国原油基金调整7月和12月原油期货合约比例

美国原油基金将持有7月WTI原油期货合约的比例调整为15%,此前为30%。同时,将持有12月WTI原油期货合约的比例调整为25%,此前为15%。

伊拉克公布4月油价 巴士拉开始减产

伊拉克石油部表示,伊拉克4月石油平均售价为13.8美元/桶,伊朗将发行用于为油气项目融资的伊斯兰债券。此外,据市场消息,伊拉克巴士拉开始根据欧佩克协议进行减产。

3月黄金交易量增至纪录新高的464亿美元

伦敦金银市场协会(LBMA)在一份报告中称,3月黄金交易额环比增长36%,达到464亿美元的纪录高位,达到1999年以来最高水平;白银交易量也创下纪录新高。

芝加哥期权交易所交易大厅有可能于6月1日开放

据芝加哥期权交易所CEO Edward Tilly,芝加哥期权交易所(CBOE)交易大厅将在6月1日视安全情况开放。

美联储下周放缓购债步伐至80亿美元/天

美联储将在5月4日-5月8日购买国债80亿美元/天,前值为100亿美元/天。

英国央行改变利率决策发布时间

英国央行表示将在伦敦时间5月7日07:00(北京时间5月7日14:00)发布下一次的利率决策和《货币政策报告》,这与通常在中午时间发布不同。此外,英国央行还取消了电视新闻发布会,取而代之的是将在10:00(北京时间17:00)发布简报。英国央行还将在同一天发布中期《金融稳定报告》。

欧洲央行大幅下调今年GDP预期

欧洲央行在周五发布的公告中将今年GDP预期大幅下调,并上调了明年GDP预期。此外欧洲央行还表示,欧元区经济可能在今年下半年开始反弹,但可能要到2022年才能恢复到去年的水平。预计本季度欧元区GDP最多将萎缩15%,下半年将出现“漫长而不完全的复苏”,第三和第四季度GDP增速将分别为大约6%和3%。

日本、法国延长紧急状态期限

日本的紧急状态令原定于5月6日结束,但安倍晋三周四向记者表示,要在5月7日就回归正常生活是非常困难的,最终决定将紧急状态期限延长至5月31日。此外,据法新社报道,法国将卫生紧急状态时间延长至7月24日。

穆迪下调沙特的前景展望至负面

穆迪表示,由于全球石油需求受到严重冲击,沙特阿拉伯的财政能力面临越来越大的下行风险,将沙特的前景展望从稳定下调至负面,确认A1评级。

埃克森美孚32年以来首次录得季度亏损

2020年第一季度埃克森美孚石油录得净亏损6.1亿美元,为至少32年以来的首次季度亏损,市场预期净利润5.87亿美元,去年同期净利润23.5亿美元。第一季度每股亏损14美分,上年同期利润55美分。第一季度产量4046千桶油当量/日,同比增长1.6%。

吉利德获得紧急使用授权

据市场消息,特朗普表示吉利德科学获得美国食品药品监督管理局紧急使用授权;美国副总统彭斯表示,100万瓶瑞德西韦将于周一开始向医院发放。吉利德科学CEO则表示,病人本周将开始服用瑞德西韦。

伯克希尔一季度财报公布 巴菲特表示油价未来未知

伯克希尔哈撒韦A股一季度财报公布,数据显示第一季度净亏损497.4亿美元,低于市场预期净利润63亿美元,大幅低于去年同期净利润216.61亿美元。巴菲特确认,伯克希尔哈撒韦已经卖出了美国四大航空公司(美国航空、达美航空、西南航空和美国联合航空)的“全部(股票)持仓”,并表示目前对许多投资者而言,可以做的最好的事情就是持有

此外,巴菲特在股东大会上表示,因为需求大幅下降,原油生产未来几年会显著下降,但20美元一桶的油价是让油企没办法进行下去的,钻井活动会下降,如果油价一直处于低位,将会有大量的不良能源贷款,产油企业的未来无法预测。

特斯拉下调Model 3标准续航升级版价格至27.155万元

据特斯拉中国官网,特斯拉将Model 3标准续航升级版价格由30.355万元下调至27.155万元。此外,特斯拉CEO马斯克表示,在他看来特斯拉股价太高了。

【国内要闻】

国家统计局局长:我国经济稳中向好的趋势没有变

国家统计局局长宁吉喆表示,我国经济稳中向好、长期向好的发展趋势没有也不会改变,中国经济巨轮一定能够化危为机、行稳致远。

民生银行暂停账户能源原油全部产品的开仓交易

民生银行发布公告称,已于北京时间2020年4月27日上午9:00起暂停账户能源原油全部产品的开仓交易,北京时间2020年4月28日上午9:00起暂停账户能源

【风险预警】

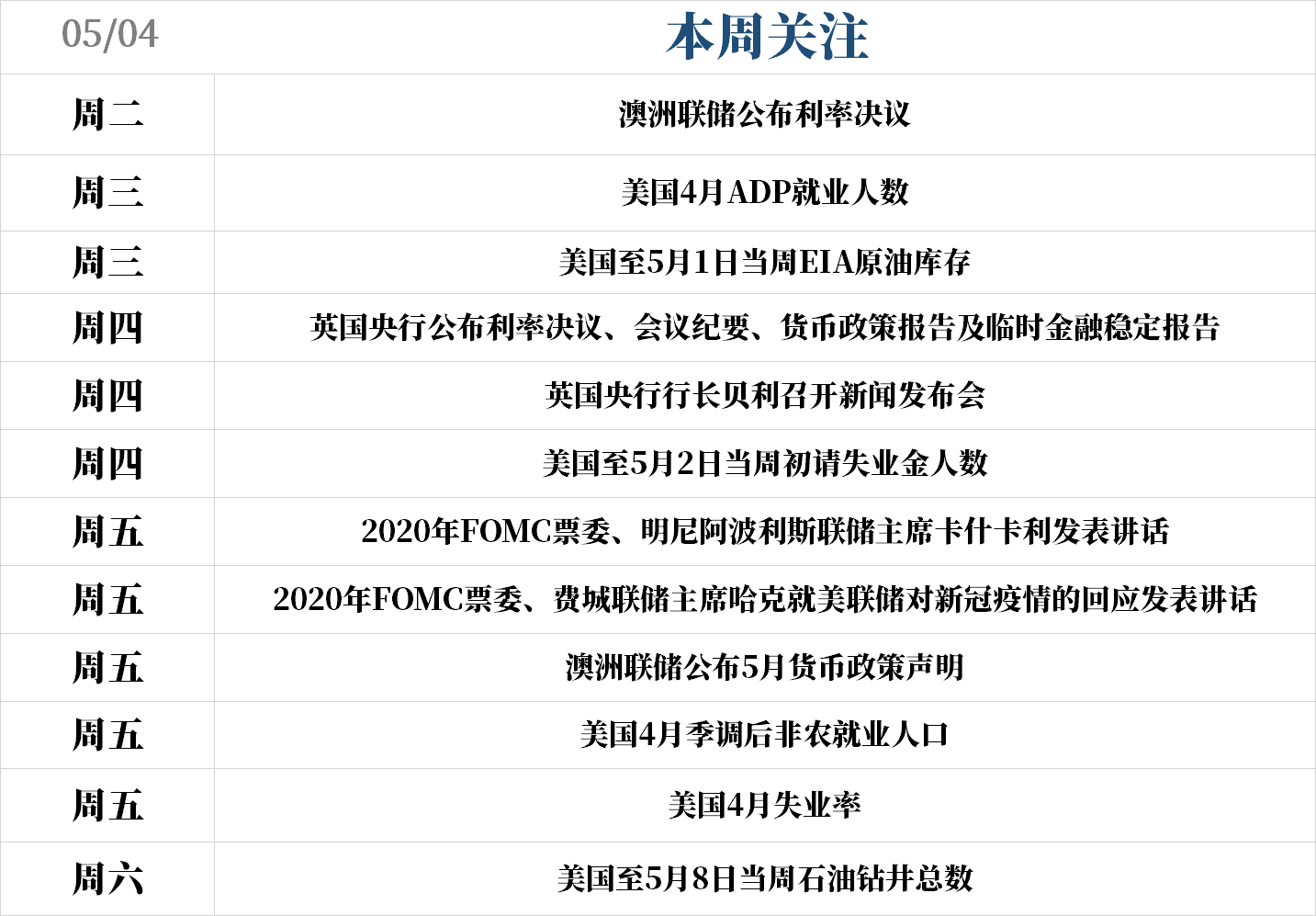

本周为劳动节假期后首个交易周,多个主要交易所因假期休市。

周一日本东京证券交易所因绿之日休市一日,国内沪深交易所和上期所、大商所、郑商所、上金所、中金所均因劳动节假期休市。

周二日本东京证券交易所和韩国首尔证券交易所因儿童节休市一日,国内沪深交易所和上期所、大商所、郑商所、上金所、中金所均因劳动节假期休市。

周三日本东京证券交易所因宪法纪念日补休日休市一日。

周五英国伦敦证券交易所因五月初银行假日休市一日。

货币政策方面,澳洲联储周二将公布利率决议,周五将公布5月货币政策声明。英国央行将于北京时间周四5月7日14:00发布利率决议,该时间有变动,原定于北京时间5月7日19:00公布,届时将公布会议纪要、货币政策报告及临时金融稳定报告,市场预计英国央行将继续按兵不动,将利率维持在0.1%。决议公布后,英国央行行长贝利(Andrew Bailey)将于北京时间17:00召开新闻发布会。

油市方面,周三凌晨将公布美国至5月1日当周API原油库存,前值为998万桶,晚间将公布美国至5月1日当周EIA原油库存,前值为899.1万桶。周六将发布美国至5月8日当周石油钻井总数,前值为325口。

本周欧美主要经济体还将公布重磅经济数据。

周一下午将相继公布法国和德国4月制造业PMI终值,以及欧元区4月制造业PMI终值。市场预计与前值保持一致,分别为31.5, 34.5和33.6,均在荣枯线以下。上周公布的法国、意大利、欧元区GDP均跌至负值区间。

周三将公布的是美国4月ADP就业人数,市场预期将为-2000万人,前值为-2.7万人。

周四晚间将公布美国4月挑战者企业裁员人数,前值为22.2288万人,市场预计此次将大幅上升,20:30将公布美国至5月2日当周初请失业金人数,市场预期本期初请人数将为300万人,低于前值的383.9万人,但仍处于高位。

周五20:30,美国将公布4月失业率,市场预计将大幅增长至16%,前值为4.4%;同时,还将公布美国4月季调后非农就业人口,市场预计将为-2100万人,前值为-70.1万人,将为史上首份千万级别的非农报告。FOMC票委、明尼阿波利斯联储主席卡什卡利和费城联储主席哈克(Patrick Harker)将在周五凌晨先后发表讲话。

股市方面,下周数只美股揭晓业绩,重点聚焦华特迪士尼(DIS.N)、Uber(UBER.N)、Lyft(LYFT.O)等公司的财报,疫情对业绩的影响仍是关注重点。疫情“重创”迪士尼,其全球乐园已关闭数周,路透预测迪士尼第二财季营收178亿美元,较前一季度下滑14.6%,净利润将大幅环比下滑44%降至11.78亿美元。

港股方面,下周香港交易所(00388.HK)与百威亚太(01876.HK)两家公司将公布第一季度财报。由于疫情爆发影响第一季IPO需求,香港首季IPO募资在全球排名中滑落至第五,融资规模降31%。路透预测港交所首季营收44.32亿港元,净利润27.85亿港元。

本文连接原创连接 :ATFX外汇平台 /atfx/Trading_Central/319.htmlATFX数据早餐(音频版)| 2020年5月4日